※「The Finance」に掲載されたセミナーレポートを転載

ONLINE EXECUTIVE CONFERENCE「いま生命保険会社において求められる変革~ポストコロナ時代を生き残るために生命保険会社が取るべき打ち手とは?~」が、2022年12月6日に開催された。

デジタル化により不正請求のリスクが高まる中、保険会社は不適切な支払を回避する必要がある。そこで注目されているのが、保険会社の意思決定を自動化・最適化するAIソリューションだ。

今回は保険業界の意思決定を支援するシフトテクノロジーより伊能 健治氏を迎え、国内の検知シナリオやDX実現例について聞いた。セミナーの概要を紹介する。

- 【講演者】

- Shift Technology Japan株式会社

シニアセールスマネージャー

伊能 健治 氏

シフトテクノロジー社とは

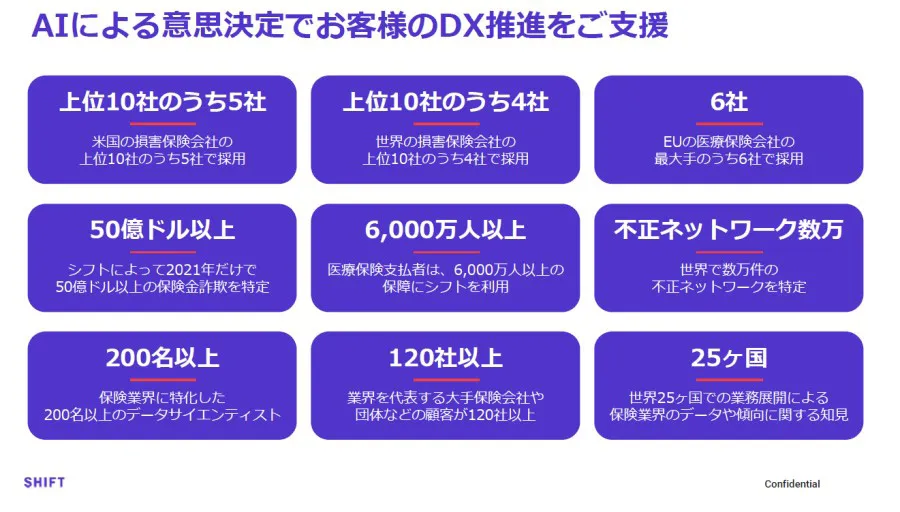

シフトテクノロジー社は2014年に仏・パリで創業し、保険の意思決定プロセスの変革に取り組むフィンテック企業だ。現在では、世界25か国以上の大手損害保険や生命保険会社が主な顧客だ。

日本においては2018年に東京オフィスを丸の内の丸ビルに構え、16人体制で業務に取り組んでいる。弊社製品の導入企業はグローバル120社以上におよぶ。日本においては損害保険のお客様4社、生命保険のお客様1社、合計5社にご活用いただいている状況だ。

<不適切な請求・支払をなくし収支の改善に寄与>

シフトテクノロジー社では、AIを活用し保険会社に特化したソリューションを提供している。これは保険金支払業務のデジタル化や自動化を推進するものだ。AIを活用すれば不適切な請求・支払を撲滅し、大量のデータを自動的に正確かつ高速に処理できる。

弊社の製品の特徴は保険会社の損害率や収支の改善に貢献すると同時に、業務プロセスの効率化や迅速化を可能にすることで保険契約者の顧客体験を劇的に向上させる点だ。また不正検知においては、個別の請求事案だけでなく複数の請求事案にまたがった組織的な不正(ネットワーク検知)も対象としている。

<50億ドル以上の不要な支払を未然に防止>

ここでは、2021年の実績に関連した統計情報をご紹介していく。弊社製品だけでグローバルで50億ドル以上の保険金詐欺を特定し不要な支払を未然に防止したほか、新規に検知したネットワーク不正は数万件にも達した。

また全世界で550名が在籍しているが、そのうち200名以上が保険業界に特化したデータサイエンティストだ。これらのAIに精通したデータサイエンティストが顧客を支援している点が、弊社の大きな特徴である。

支払請求増加に対して業務の担い手が減少傾向

国内の生命保険会社を取り巻く環境の変化として、給付金請求の増加が挙げられる。増加の背景にあるのは「長寿社会」「2025年問題」「新たなパンデミックの脅威」の3つだ。

日本の平均寿命は、女性が88歳、男性が82歳に届いている。そこで死亡保険よりも医療・ガン保険など生きるための保険のニーズが高いことはご承知のとおりだろう。

団塊世代が、75歳以上の後期高齢者の仲間入りをするのが2025年だ。2025年になると、全人口の約18%が後期高齢者となる。コロナ禍において請求件数が増加しているが、あらたなパンデミックの脅威が発生する確率も非常に高い。

生命保険会社は膨大な請求件数を迅速かつ支払漏れなどの事務ミスなく処理する必要があるが、請求数の増加によってますます困難になると予想される。

一方で、生産年齢人口の減少によって業務の担い手が不足する懸念がある。生産年齢人口とは、15歳から64歳の労働人口のことだ。2016年には7,656万人であったが、2025年には7,170万人まで減少する。

<自動化と並行して業務の高度化が必要>

支払査定やモラルのチェックなど、膨大な数の給付金請求に人海戦術で対応するには限界がある。そこで請求支払業務の効率化・自動化が必要となるわけだが、請求件数増加および自動化によって不正請求が増加することも懸念材料だ。

そこで自動化を推進する上で、モラル事案を検知する仕掛けなど業務の高度化が必要になる。

実際に全世界における保険金不正請求は、年間90兆円にも上るというショッキングな試算結果がある。また68%の保険会社が不正請求は増えていると認識し、67%の保険会社がデジタル化や自動化を進めるほど不正やモラルのリスクが増大していると認識している。

日本においては、生命保険の不正請求自体はそれほどないとの認識だろう。しかしデジタル化や自動化を進めていく中で、不正請求の問題が顕在化するという認識はお持ちかと思う。

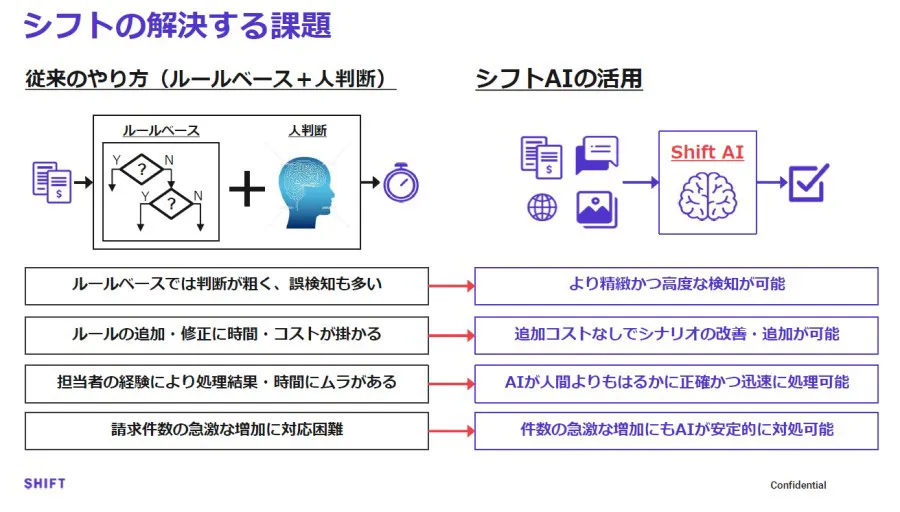

従来のやり方とシフトAIソリューション活用との違い

従来は請求金額がある程度の閾値を超えるものや、契約後半年など短期間での請求支払はフラグを立てて人による判断に任せてきた。ルールで弾いたものを人が判断する従来のやり方と、シフトAIソリューションの活用においては4つの違いがある。

1点目は、検知の正確さだ。ルールベースだとイエスかノーかといった単純なものになりがちで判断が粗く、さらに人の判断に委ねるとなると誤検知あるいは検知できないといったケースが多発する。

シフトAIソリューションを活用して、契約情報やお客様からの請求情報といった社内に有するデータに加えてSNSで契約者がつぶやいた内容などの外部情報を合わせて解析ができれば、より精緻かつ高度な検知も可能になる。またこれまで検知できなかった事案も検知できるようになる。

2点目は、ルールづくりにかかる時間やコストだ。従来は社内のIT部門にルールの追加・修正を依頼せねばならず、時間・コストがかかっていると推察する。一方、シフトではデータサイエンティストが無償で継続的に顧客の支援にあたる。追加コストなしでデータサイエンティストと相談しながら、タイムリーなシナリオの改善・追加が可能だ。

3点目は、属人的かどうかだ。従来のやり方では担当者の経験によって処理結果・時間にムラが起きがちだが、AIは人間よりも正確かつ迅速に処理できる。

4点目は、支払業務の持続可能性だ。パンデミックなどを背景に急激な請求件数の増加がおきると人海戦術では対応が困難だが、AIなら安定的かつ継続的に対応できる。

<シフトのAIソリューションの仕掛け>

シフトのAIソリューションは、単純にいえば、さまざまなデータをAIが分析してアラートを出すという仕掛けだ。契約情報や保険金請求のための診断書などの内部データのほか、契約者のSNS上のつぶやき、ネット上のニュースリリースや書き込みなどの外部データも取り込んで分析できる。

契約前発病、疑わしい死亡など個別の請求事案ごとに不適切な支払の可能性を検知したり、組織的な不正を検知(ネットワーク検知)したりすることが可能だ。また各種統計情報から傾向や異常値の検出といった気づきを得られる。

分析の結果、不適切な支払の可能性ありと判断されたものは査定担当者や不正調査担当者へ回付される流れだ。

DX実現例

グローバルでも国内でも、保険会社が抱える課題にさほど違いはない。主に次のような課題が考えられる。

- 請求件数の急増による顧客宛レスポンスの遅延

- 保守困難な老朽化したシステムによる検知精度の低さ

- 新たな不正パターンを見極めた際に、タイムリーな対応が困難

- 判断の精度・速さが属人的な知識経験の程度に依存

シフトAIソリューションの導入によって、このような課題を解決し劇的にDXを実現しているケースは枚挙にいとまがない。

顧客請求のデジタル化によってややもすれば不正請求が増えがちなところだが、不正を防止し迅速な支払処理をして顧客体験を劇的に向上させている。数百の組織的な不正ネットワークを発見して不正防止に役立っているほか、年間X億円の不適切な給付金支払をなくして損害率の改善に寄与している。また、わずか1年でROI 500%を達成したケースもある。

<国内某生命保険会社様におけるDX実現例>

不正請求に対するより効果的な対応策を模索していたことから、シフトとのPOCに着手し「不適切支払検知ソリューション」を導入された。不正請求の検知においては従来以上の成果を得られ、不要な外部調査の削減によるコスト削減効果もあった。それらに加えて、支払漏れといった事務ミスの検知にも効果を上げている点を強調しておきたい。

「請求件数が急増したからといってヒトはタイムリーには増やせない」という課題をかねてより抱えていたが、シフトのAIソリューションが解決策になると実感いただいている。

結びに

本日は、保険会社の業務変化に役立つシフトテクノロジーのAIソリューションについてご紹介した。デジタル化に伴う不正請求件数の増加リスクや、パンデミックなどの要因で想定される請求件数の急増に対応するにはAIの活用が鍵になる。

この機会に、意思決定を自動化・最適化するシフトのAIソリューションをご検討いただければ幸いだ。